《中华人民共和国海关进出口货物减免税管理办法》是为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,根据有关法律和行政法规的规定而制定。已于2020年12月11日经海关总署署务会议审议通过,自2021年3月1日起施行。

最近线上、线下很多企业朋友都来咨询有关减免税货物管理的问题,大多分布在在4个方面:

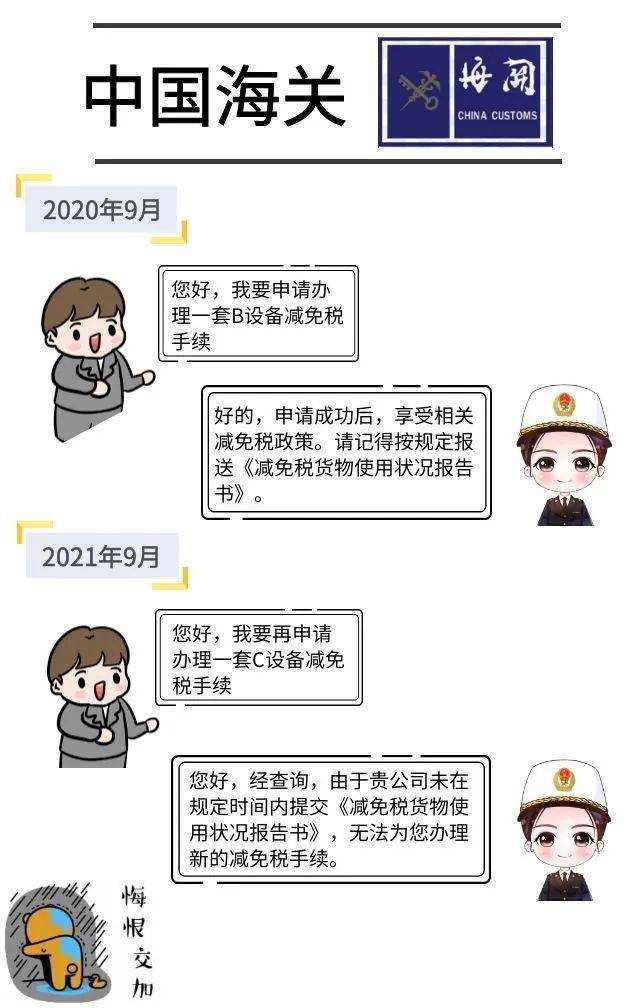

减免税货物监管期内,减免税申请人应按规定提交《减免税货物使用状况报告书》

根据《中华人民共和国海关进出口货物减免税管理办法》第十五条规定:“在海关监管年限内,减免税申请人应当于每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》,报告减免税货物使用状况。”

减免税申请人未按规定报送《减免税货物使用状况报告书》情形虽然不够成违反海关监管规定,但是超过规定期限未提交的,可能会被海关列入信用信息异常名录,同时会影响减免税申请人办理减免税审核确认、减免税货物税款担保、减免税货物后续管理等相关业务的。

上述示例中:A公司于2020年9月向主管海关申请办理了一套B设备减免税手续,享受相关减免税政策,并于当月进口放行。该设备的海关监管期限为3年。A公司需要在2021年、2022年、2023年、2024年6月30日(含当日)以前向主管海关报送《减免税货物使用状况报告书》(2024年6月30日前需要报送2023年1-9月份减免税货物使用状况)。

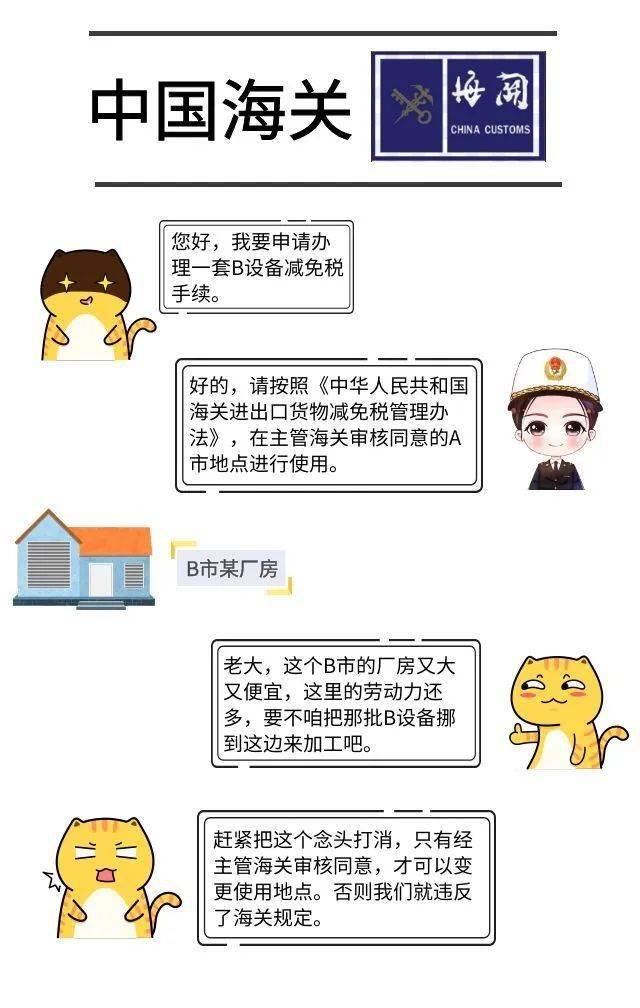

根据《中华人民共和国海关进出口货物减免税管理办法》第十六条“在海关监管年限内,减免税货物应当在主管海关审核同意的地点使用。除有关进口税收优惠政策实施措施另有规定外,减免税货物需要变更使用地点的,减免税申请人应当向主管海关提出申请,并说明理由;经主管海关审核同意的,可以变更使用地点”。

上述示例中:A公司进口的B减免税货物经审核同意的使用地点为A市的A公司生产车间。A公司员工因生产经营需要,想将尚在监管期内的B减免税货物转移至其他城市使用。若该行为未向主管地海关申请并得到海关审核同意,则A公司上述行为构成了擅自变更减免税货物使用地点。

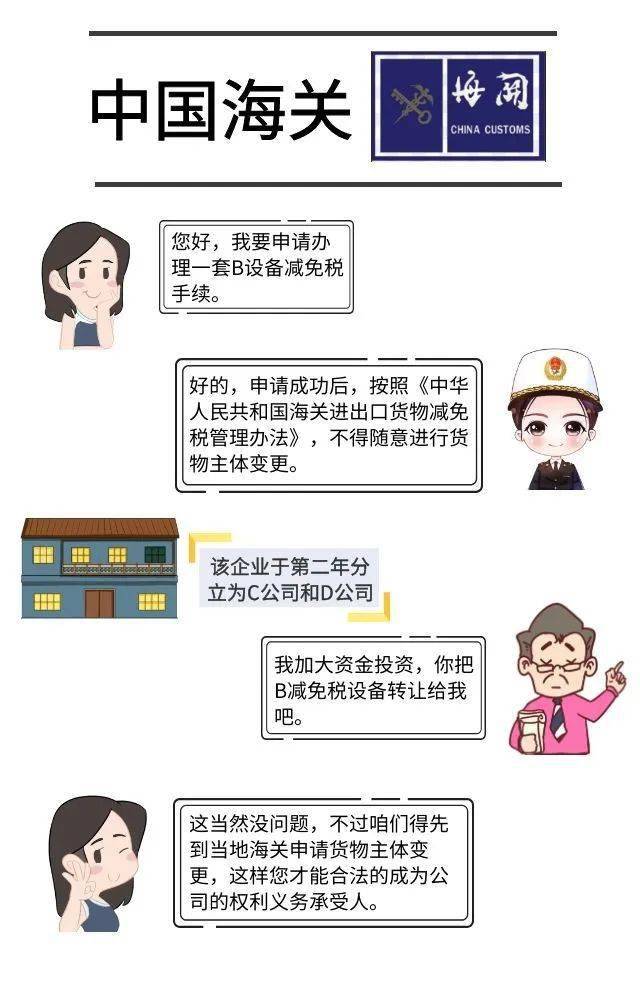

根据《中华人民共和国海关进出口货物减免税管理办法》第十七条、第十八条规定,在海关监管年限内,减免税申请人发生分立、合并、股东变更、改制等主体变更情形的,或因减免税申请人破产、撤销、解散、改制或者其他情形导致减免税申请人终止,当事人应当自变更登记之日起30日内或资产清算之日起30日内向原减免税申请人的主管海关报告主体变更情况及有关减免税货物的情况。

上述示例中:A公司因生产经营需要,分立为C公司与D公司,并约定由C公司为权利义务承受人。C公司应当自变更登记之日起30日内,向原减免税申请人的主管海关报告主体变更情况及有关减免税货物的情况。超过此期限报告或未向主管地海关报告,主管海关则会予以警告,责令其改正,可以处1万元以下罚款。

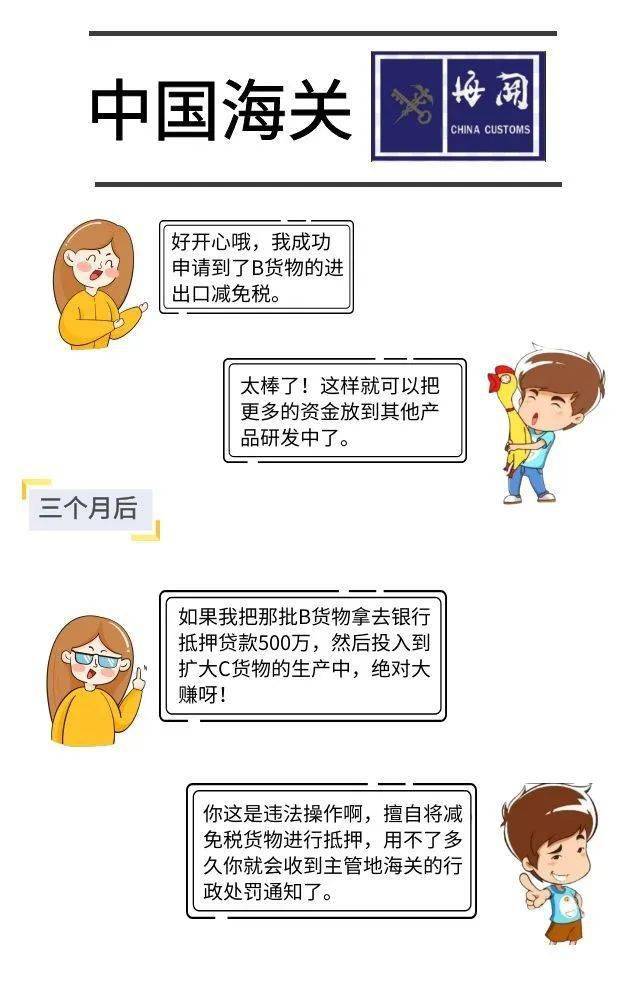

根据《中华人民共和国海关进出口货物减免税管理办法》第二十二条规定“在减免税货物的海关监管年限内,经主管海关审核同意,并办理有关手续,减免税申请的人能将减免税货物抵押、转让、移作他用或进行其他处置。”

上述示例中:A公司因扩大生产要,向某银行机构申请了500万元贷款,并将B减免税货物作为抵押物办理了动产抵押登记。B减免税货物尚在监管期内,且该抵押行为未向主管地海关提出申请办理抵押手续,未得到海关审核同意。A公司上述行为构成了擅自抵押海关监管货物的违反海关监管规定行为,被主管地海关依法予以行政处罚。

在海关监管年限内,特定减免税货物的申请人必须在海关监管下,严格按照“三个特定”原则等海关监督管理要求进行使用和处置,任何未经海关许可的处置行为都有可能被认定为违反海关后续监督管理要求的行为,进而被要求承担对应的法律责任。

那么,如果三年监管期限没到,但是公司又想使用减免税设备做其他用途或处置该怎么办呢?