税费负担条款也称为包税条款、税费承担条款,是司法实践中经常引发争议的民商事条款。2017年1月1日起施行的《最高人民法院关于人民法院网络司法拍卖若干问题的规定》第30条明确了司法拍卖中税费负担的原则,在其他民事合同纠纷中,由于税费负担条款存在很大空间的意思自治,相较于司法拍卖问题更复杂。加之交易形式的多样性以及市场经济的繁荣发展,导致税费负担争议案件频发,引起了学术界与实务界的广泛探讨。

司法实践中,认定税费负担条款有没有法律上的约束力一直是该类案件的核心问题。当然,部分法院在认定效力的过程中对该条款的法律性质作出了解释。但关于滞纳金的承担主体怎么样确定以及当税费负担条款的约定内容不明确时应当怎么样处理的问题仍没有办法解决。因此,作为类案观察栏目第三期,现事合同中税费负担条款相关的典型案例裁判要旨及学术论述如下,供读者参考。

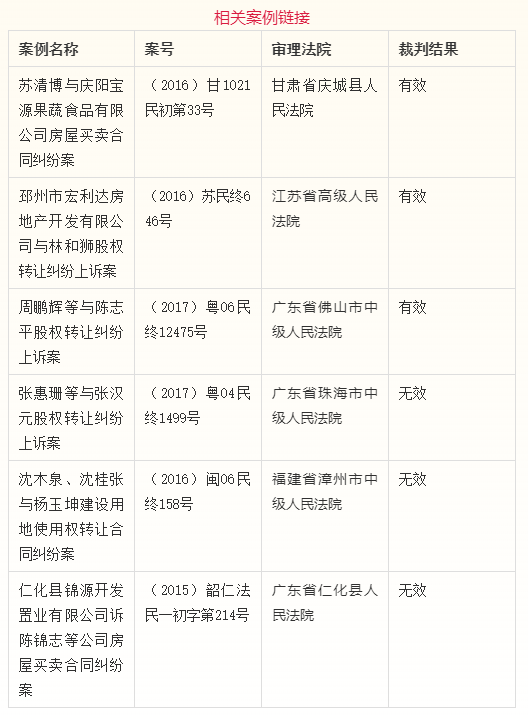

案件名称:贵州明旭房地产开发有限公司、威宁彝族回族苗族自治县自然资源局合同纠纷案

裁判要旨:税收征管法律规范均明确规定了各税种的纳税义务人,但是并未禁止纳税义务人与合同相对人约定,由合同相对人或第三人缴纳税款。税法对于税种、税率、税额的规定是强制性的,而对于实际由谁缴纳税款,则没有作出强制性或禁止性规定。合同当事人之间对税费负担条款的约定,并不损害国家的税收利益,也不改变税收法律、行政法规对税种、税率、税额等的强制性规定,进而影响到国家税收。税费负担约定条款属于私法领域的范畴,是对合同当事人权利义务的安排,属于当事人的意思自治的范畴,在具有合理商业目的前提下,税费负担条款是有效的。

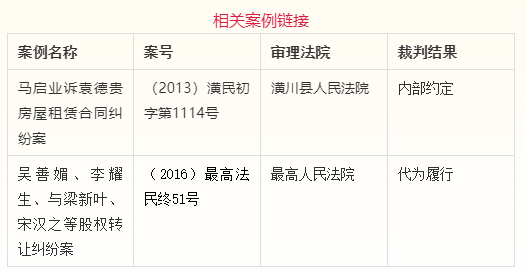

裁判要旨:首先,要确定税费是否由杨传楷(股权受让方)承担,应清楚税和费的概念。费是指交易过程中发生的费用,费用的支付,可以由交易双方约定,属于私法自治的范畴;税是国家向征收对象按税率征收的货币或实物,税和费是两个不同的概念。个人所得税是根据交易后针对所得额所征收的税收,只有在交易之后才能确定转让方的交易所得,不属于交易过程中发生的费用。个人所得税属于不可转嫁税种,不能由受让方承担。因此,在股权转让合同中约定股权转让有关费用由受让方负担,不应包含个人所得税。双方虽然约定股权转让的相关联的费用由杨传楷承担,但双方并没有约定相关税费由杨传楷承担,且约定个人所得税由受让方承担,实质是降低交易额,规避纳税义务行为,因违反税法上“实质课税原则”而无效,属于私法权利滥用的无效行为。

裁判要旨:根据国家税务总局关于《股权转让所得个人所得税管理办法(试行)》(2015年1月1日起实行)第五条“个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人”的规定,认定忠万公司(受让方)是股权转让个人所得税的扣缴义务人,罗宁庆(转让方)是股权转让个人所得税的纳税义务人。因此,忠万公司代缴股权转让个人所得税的款项,理应由罗宁庆负担。

裁判要旨:案涉房屋交易所需的全部税费已经在税务部门缴纳,未违反我国税法的相关强制性规定,兰金、王淑华(房屋受让方)与许春春(房屋转让方)约定房产过户所需税费全部由兰金、王淑华承担,系双方当事人之间的内部约定,在双方当事人之间产生债权债务关系。

案件名称:内蒙古阿拉善盟顺舸矿业集团顺舸矿业有限责任公司与神木县隆德矿业有限责任公司合同纠纷案

裁判要旨:税法规定直接负有纳税义务的单位和个人均有纳税义务。本案中,原告作为煤矿产能置换指标出让方,被告作为受让方按税法规定均负有纳税义务,不可以通过约定改由他人承担。但税费作为一种金钱之债,可通过约定由他人代为履行。

案件名称:山东裕隆矿业集团有限公司、曲阜市龙腾新型建材厂房屋租赁合同纠纷案

裁判要旨:本案中涉案标的的纳税人是上诉人,不论被上诉人是否向上诉人及时给付合同中约定被上诉人应承担的税款,上诉人均应按照税收政策积极主动的履行缴纳税收的义务。本案中产生的税收滞纳金系因上诉人延迟向税务机关缴纳而产生,因延迟缴纳税收的滞纳金由上诉人承担合法有据。

案件名称:广州顺达盈染织有限公司、江门康普织染有限公司房屋租赁合同纠纷案

裁判要旨:房屋租赁税(房产税和城镇土地使用税)是房屋租赁中应当缴纳的税种,纳税申报及缴纳义务人为出租人,租赁合同当事人的约定没改变该税费的纳税申报人与纳税义务人,也不因当事人的约定可以少缴或免缴。租赁合同中对税款负担的约定并不违反法律、行政法规的强制性规定,由康普公司(法定纳税人)代垫顺达盈公司(约定纳税人)的税费、滞纳金均由顺达盈公司承担。

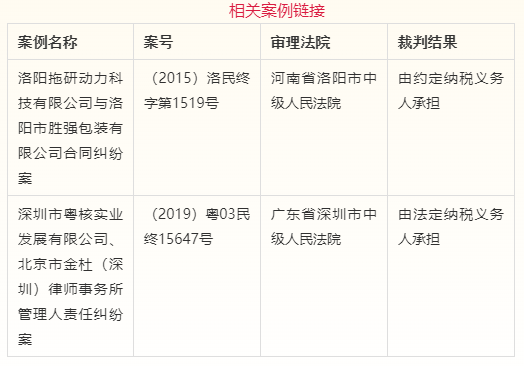

裁判要旨:合同中“本次交易过程中产生的所有税费”这一简单笼统的约定表述,不能认定为涵盖了因本次房屋买卖交易而产生的所有税费,在双方无另外的明确具体约定的情况下,新大洲公司(转让方)仅以“本次交易过程中产生的所有税费”由薛振环方(受让方)承担的约定主张应由薛振环方承担其缴纳的企业所得税,理由尚不充分。根据相关规定,企业即新大洲公司应为企业所得税的纳税人,在没有明确约定变更承担主体的情况下,企业所得税应由相关规定确定的义务主体承担。

案件名称:固始县人民政府招待所诉河南省佳旺房地产开发有限公司建设用地使用权转让合同纠纷案

裁判要旨:最高院认为,双方《产权交易合同》对案涉土地使用权交易产生的相关税、费进行了约定,但该约定中仅列举了契税和权证变更办理费,未明确约定土地增值税的负担,由此导致双方在履行合同中对合同项下相关税费负担的理解发生争议。原审判决据此认定《产权交易合同》对土地增值税的负担约定不明,双方均负有一定责任,故按公平原则,判决由双方各自负担50%的土地增值税,并无不妥。

从争议焦点来看,对税费负担条款有没有法律上的约束力的裁判说理过程,是探讨该条款的法律性质、约定不明时条款是否仍然具有效力、以及税收滞纳金由哪一方承担等争议焦点的基础前提。

从裁判结果来看,大多数案例认为,我国税法并未禁止纳税主体与合同相对人或第三人约定税费负担。也就是说,税费负担条款的约定只是改变了承担税费的具体主体,并没有变更纳税义务人,也不会导致国家税款的流失,属于有效条款。但也存在部分案件认为,双方转移税负的行为实质上降低了交易额,是规避纳税义务的行为,且违反我国《税收征收管理法细则》第3条,应属无效。此外,还有个别案件未对税费负担条款的法律上的约束力作出评价,仅对该案的税费款项进行查明定性。同时,案例出现税费负担条款约定不明的情形时,法院在认定该条款有效的基础上判定是按照法律规定还是基于公平原则处理。在滞纳金的承担主体问题上,法院则没有统一的适用标准,一般依据案件基本案情进行裁判。

从判决说理来看,即便当前认定税费负担条款有效是司法实践的主流观点,但各个法院说理各有偏重,理由罗列较为分散。税费负担条款以民事合同作为载体,一般由民事法庭进行审判,法院更多基于合同形式合法的角度审查该条款,由此导致说理过程存在忽视税法特性的情况。即使部分案例出现对该条款法律性质的解释,通常也只是一笔带过,并未作详细的说明。

从法律依据来看,除引用《合同法》第4条、第8条与第52条以及现行《民法典》第143条外,部分案例还引用《税收征收管理法细则》第3条关于合同涉税的规定,部分案例则引用了争议所涉税种相应的税收实体法作为裁判依据,由此体现出司法机关不同的审判思路是更加侧重于民法思维还是税法思维。

司法实践中,认定税费负担条款有效慢慢的变成了了主流的裁判观点,但在学理上仍然呈现出百家争鸣的景象。有学者基于税法规则的实证立场,提出转嫁税费与税收法定原则并不冲突。有学者则从税法功能、税法属性、规范性文件及税收征管四个视角对该条款的效力进行重新厘清和界定,指出税费负担条款为无效条款。采取中立立场的学者则试图在对司法案例进行类型化分析的基础上,重新构建税费负担条款效力认定的路径方案。在税费负担条款的法律性质问题上,同样存在不同的声音。一方面,有学者提出若将税费负担条款解释为一种内部债务承担协议,需要得到税务机关的同意,但在实践中税务机关并无义务也无动力认可该条款的合法性。另一方面,有学者觉得如果将税费负担条款解释为向第三人履行的合同,税务机关要求约定纳税人履行时,则面临违反税收法定原则的困境。

尽管大多数案例承认税费负担条款的有效性,但我国现行法律并未明确税费负担条款的具体定义与法律上的约束力。加之裁判过程需要考量民事约定与税法规定之间的相互交织,由此导致司法实践中对于税费负担条款的效力认定与法律适用仍缺乏统一的司法审判标准与依据。因此,有关问题尚且存在厘清的空间。