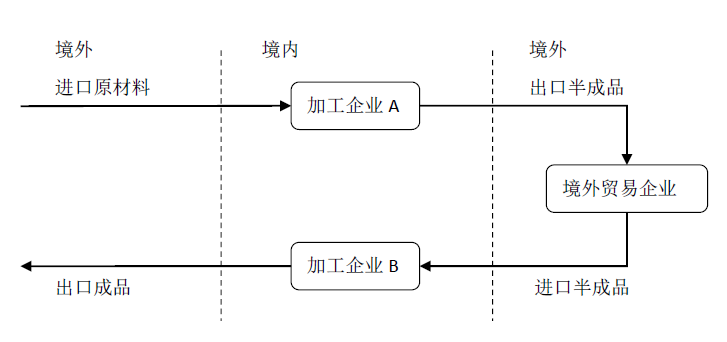

转厂买卖,又称深加工结转,是指加工公司A将保税料件(即加工买卖企业的料件或制品)产品结转至另一直属或本直属海关内的加工买卖企业B加工后复出口的运营活动。在正常的海关界说下:转厂为深加工结转,即两个加工买卖企业之间结转。

例如,加贸企业A从国外进口料件塑胶粒,在国内生产出半制品五金塑胶片,然后复出口核销。东莞另一加贸企业B从国外进口料件五金塑胶片,在国内生产出制品五金,然后复出口核销。

A需出口核销的半制品刚好是B需进口的料件,经过转厂A就可以把五金塑胶片出售给B。在转厂过程中,A等于把五金塑胶片出口核销了,B等于从国外进口了五金塑胶片,B把A的五金塑胶片生产出制品五金后依然后出口核销。

加工买卖企业进口原材料免交17个点的增值税,他们的产品终究必需出口核销,由于加贸企业不能在国内直接收购和出售(除了以转厂的方法),所以转厂就有了它存在的含义。

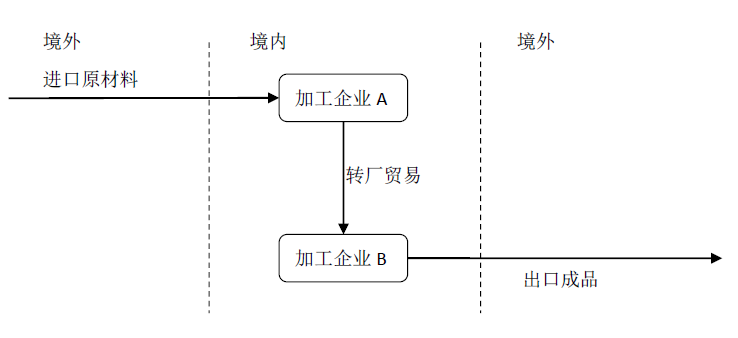

其间关于形式二,转入方有必要为加工买卖企业,转出方可认为一般买卖企业。因而,为了便利加工买卖公司进行转厂买卖,转出方可以终究靠将产品正常出口到保税区,然后再进口至国内。

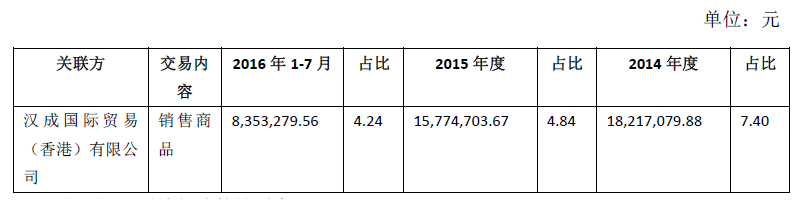

依据《广东聚合科技股份有限公司揭露转让说明书》“第四节 财政会计信息”中“九、相关方及相关方买卖”一章,公司的别的的相关方包含“汉成国际买卖(香港)有限公司”,该相关方与本企业的联系为“公司董事、股东及实践操控人的前妻一人有限公司”,该公司与挂牌主体不存在股权相相联系,但构成其他相相联系。

在该部分的“(二)相关买卖”的“1、经常性相关方买卖”中,挂牌主体“出售产品/供给劳务状况”包含了挂牌主体向“汉成国际买卖(香港)有限公司”出售产品的部分,其间2014年度出售额为18,217,079.88元,占占公司出售的收益比重为7.40%,2015年度出售额为15,774,703.67元,占比为4.84%,2016年1-7月出售额为8,353,279.56元,占比4.24%。

公司现已着手在香港建立了全资子公司聚合企业(香港)以替代汉成买卖,待完结建立程序后,未来不会再向汉成买卖出售。

陈述期内,公司向汉成买卖出售定价是依据其出售给终究客户的价格能掩盖其运营成本所定。”

由此可见,关于制作类企业因转厂买卖运营形式导致的相关买卖,在相关买卖比重不大且成下降趋势的前提下,主办券商应照实发表相关买卖构成的原因及转厂买卖的运营形式,并作出进一步削减相关买卖比重的组织。